买入(维持)

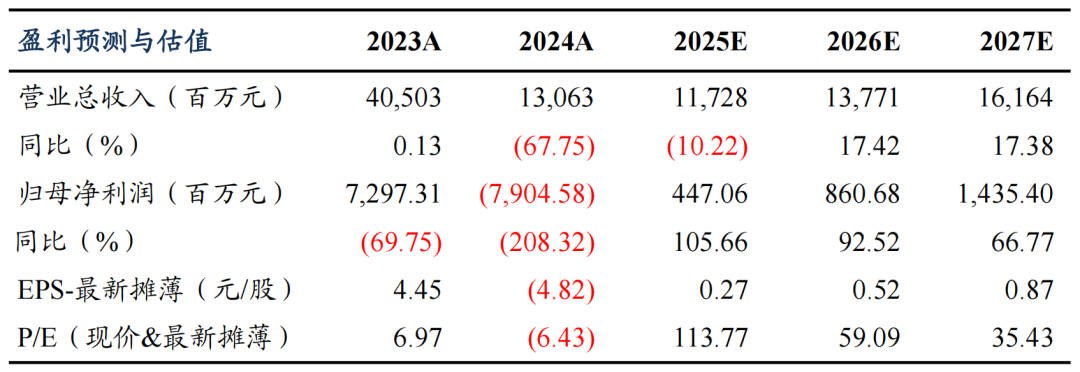

盈利预测与估值

投资要点

25H1业绩符合预期。公司25H1营收48.3亿元,同-24.7%,归母净利润0.8亿元,同+101.6%,毛利率39.7%,同-12.1pct;其中25Q2营收22.5亿元,同环比-41.4%/-13%,归母净利润-0.2亿元,同环比-98.5%/-119%,毛利率34.5%,同环比-19.7/-9.9pct。

格林布什:25H1矿价下跌,成本优势显著,化学级三号工厂将于年底完工。销量端,25H1格林布什精矿销量77.8万吨,同增9%,其中Q2销量41.2万吨,环增13%,同减22%。格林布什26财年产量指引150-165万吨,化学级三号工厂52万吨将于25年12月完工,总产能将达214万吨。盈利方面,文菲尔德25H1收入42.6亿元,净利润17.4亿元,对应精矿不含税均价0.55万元/吨(760美元),单吨盈利0.22万元(310美元),25H1贡献归母净利润5.8亿元。

锂盐端25年销量预计同比持平,奎纳纳有望持续减亏。25H1公司未采用代加工方式,锂盐产能合计9.16万吨/年,7月底江苏张家港3万吨氢氧化锂项目竣工,进入联动试车阶段。我们预计25年公司锂盐出货10万吨左右,同比基本持平。盈利端,25H1锂盐收入24亿元,同减36%,毛利率26%,同减17pct,下半年锂价中枢上移,盈利有望大幅好转;其中奎纳纳上半年EBITDA亏损4840万澳元(2.2亿元),25H1已初步达到目标运行50%以上,后续产能利用率持续提升有望实现扭亏。

上半年SQM贡献稳定投资收益,下半年销量增加投资收益有望显著提升。25H1 SQM锂盐销量10.8万吨,同增13%,其中智利锂盐10.4万吨,Holland项目4000吨;Q2锂盐销量5.3万吨,同增2%,环减3%。SQM预计25年智利盐湖锂盐销量同增10%,约22万吨,Holland项目全年销售指引上调至2万吨LCE,25年锂盐总销量将达24万吨,同增近20%。25H1 SQM营收149亿元,净利润16.2亿元,确认投资收益2.35亿元,下半年销量将显著增加,我们预计投资收益进一步提升。

25H1澳元走强导致汇兑收益大幅提升。公司25H1费用率0.5%,同-8pct,其中Q2费用率-8.6%,同环比-12.7/-16.9pct,主要系25年以来澳元持续走强,导致25H1汇兑收益大幅提升至4.9亿元;25H1经营性净现金流18.2亿元,同-18.6%,其中Q2经营性现金流8.7亿元,同环比+196%/-8.7%;25H1资本开支18.1亿元,同-25.5%,其中Q2资本开支9.2亿元,同环比-20.5%/+4.2%;25H1末存货25.5亿元,较年初+11.2%。

盈利预测与投资评级:考虑上半年锂价深跌,且当前锂价仍位于底部区间,我们下调2025-2027年归母净利润至4.5/8.6/14.4亿元(原预期16.2/18.6/24.0亿元),同比+106%/+93%/+67%,对应114x/59x/35x PE,考虑公司资源禀赋优异,成本优势显著,锂盐盈利将进一步改善,维持“买入”评级。

风险提示:产能释放不及预期,需求不及预期。

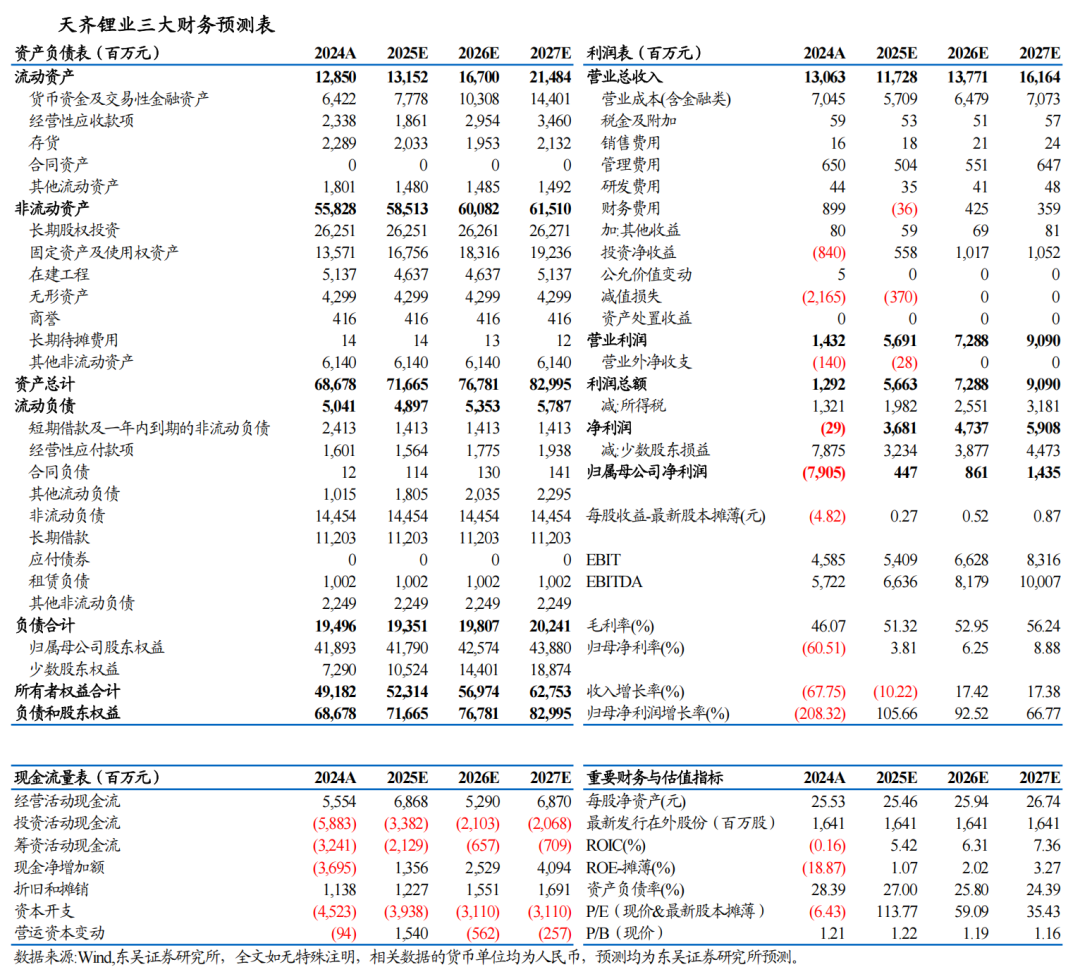

天齐锂业三大财务预测表

团队介绍

往期报告:

往期报告:2025.03.28:【东吴电新】天齐锂业2024年年报点评:资产减值和汇兑损失影响Q4业绩,盈利有望逐步恢复

2025.01.27:【东吴电新】天齐锂业2024年业绩预告:终止投资建设奎纳纳二期,资产减值导致Q4亏损扩大

2024.11.04:【东吴电新】天齐锂业2024年三季报点评:高价库存逐步消化,锂盐端亏损持续收窄

识别二维码,关注新兴产业汇,获得更多精彩文章!

]article_adlist-->

免责声明

]article_adlist-->本公众订阅号(微信号:Green__Energy)由东吴证券研究所电新研究团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

]article_adlist-->东吴证券投资评级标准 ]article_adlist-->投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

]article_adlist-->我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

亿腾证劵提示:文章来自网络,不代表本站观点。